グリーン投資減税の核心に迫る

太陽光発電に関するPVN24独自のニュースを特集記事として配信!

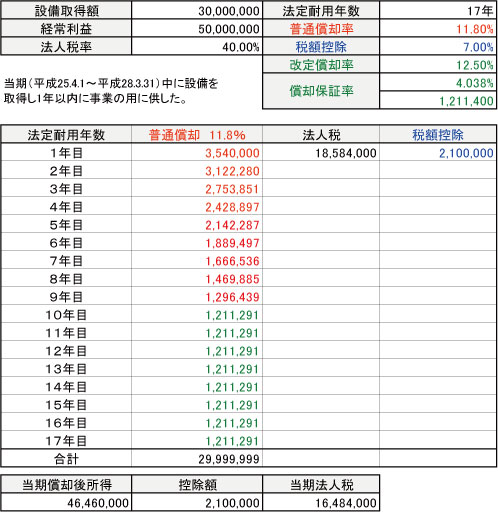

(B)税額控除(7%)

7%税額控除の最大のメリットは前述の通り「絶対免税」(単純に税金の金額が下がる)というところである。償却後所得に対して法人税率を掛けるという意味合いは薄く、普通償却にて法人税が確定した後に太陽光発電設備取得費の7%税額が控除されることになる。

初年度効果という意味では特別償却に分があるが、長い目でみるとやはりこの税額控除のほうがメリットが大きいといえるであろう。特別償却とは違い、この制度の適用者は中小企業のみとなっているので、個人事業主は利用することができない。

【制度の補足説明】

中小企業者等に対する制度で当期法人税額の20%相当額を上限とし、法人税から取得価額(計算の基礎となる価額)の7%を控除できる制度。

なお、税額控除限度額がその事業年度の法人税額の20%相当額を超えるため、その事業年度の全部を控除しきれなかった金額については翌事業年度への繰越が認めらる。

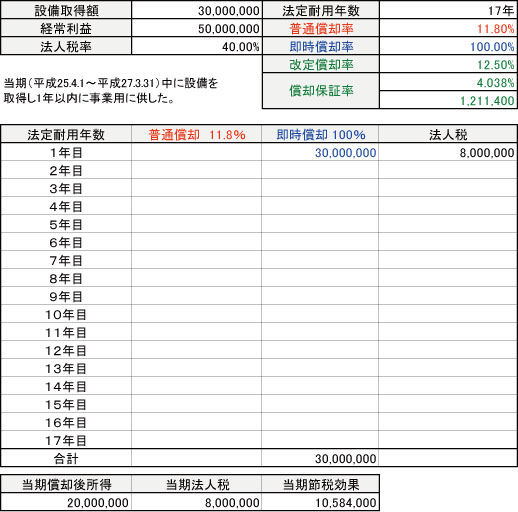

(C)即時償却(100%)

制度適用にいくつかの条件があり、エネ革税制の施行以来、期間延長されてきた制度。当然企業の受ける恩恵は大きく、全量買取制度を踏まえた屋根の有効活用を考えたとき、発電事業者としての収益性を含めてその効果は絶大なものとなる。

100%即時償却は特例措置としての認識が一般的なので、制度を利用できるかの可否判断は事業者が積極的に動いて明確にしておきたいところ。

【制度の補足説明】

平成24年5月29日から平成27年3月31日までの間に設備を取得等し、 電気事業者による再生可能エネルギー電気の調達に関する特別措置法に規定する認定発電設備に該当するものに限り取得した日から1年以内に事業の用に供した場合。

企業の事業活動を吟味し、大いに活用しよう

グリーン投資減税は資源エネルギー庁のホームページなどで、その最新情報を見ることができる。再生エネルギー普及に対する公的支援は、全量買取制度、国や市町村の補助金制度もあり、メガソーラーも含めたいわゆる産業用太陽光発電を主体とした発電所事業は益々拡大していくと考えられる。

グリーン投資減税を考える上で重要なのは、発電所事業を向こう20年間運営するにあたって考え得るあらゆるリスク(システム機器の劣化や用地の整備)を想定した後、初年度節税効果(システム設置年度)と自社の事業活動、会社資産をどのように判断していくかであろう。

太陽光発電所事業を取り巻く環境としては、制度面で2013年は最高の年であることは間違いなく、公的な各種制度を細部まで頭に叩き込んでおきたいところだ。